美联储如何判断什么时候该开始收紧货币政策?这是个问题。 今年早些时候,一些自美联储开始QE就不断警告通胀风险的分析人士敲响了更严厉的警钟。自金融危机以来,通胀鹰派人士第一次异口同声地表达了类似担忧。尽管美国通胀仍然可控,但对于美联储可能“反应太慢”的担忧突然之间铺天盖地。 美联储是时候开始收缩高度宽松的货币政策了吗? 许多经济学家都警告称,是的,越快越好。甚至是通胀鸽派人士也不得不承认,如果美联储没能在恰当的时点撤出宽松政策,通胀将会开始上升。如果到那个时候,美联储还在忽略不断上升的通胀,那么这将一发不可收拾。 但如何把握这一正确的时间点呢? 约翰霍普金斯大学经济金融中心主管兼美联储前顾问Jon Faust近日撰文称,我们可以参考历史上的类似情况,即大型经济体在长期内陷于“零利率困境”的时期。在这种情况下,央行已经无法通过进一步降低利率来放松货币政策,而这种无法降息的处境导致了一种“强烈非对称”的政策问题。 一方面,如果经济好转或者通胀上升,央行可能会开始回到传统方式去加息。充分加息可以放慢经济活动并缓解工资和物价上涨压力。 但如果情况相反,经济萎靡不振,传统的降息方法又无法实施。央行就会被迫在非传统货币政策措施上越走越远。 这是非常不好的选择:因为我们在这些工具上的经验极其有限,也不确定它们的潜在威力,而且我们必须承认,它们会带来意料之外的后果。 历史上有哪些大型经济体央行面临这样的“非对称”政策问题?大萧条、日本在90年代资产泡沫破裂后的处境,以及美国和欧元区目前的状况。 Jon Faust指出,只有美国的“大萧条”提供了一个逃脱“零利率困境”的例子,而且这种逃脱还要归功于二战。目前为止,还没有任何一个大型经济体能够在“零利率困境”中完美脱身。 不过历史上倒是有一些例子,因为央行过早收紧货币政策导致经济下滑,进而不得不延长零利率时期。许多历史学家认为,美国1937年经济大幅衰退的部分原因是财政和货币紧缩。 日本在20世纪末也有一例。2000年夏天,国际货币基金组织(IMF)在日本的年度经济评估报告中总结称,“经济出现复苏,让日本的政策讨论重心转向了何时、以及如何开始撤出宽松的宏观经济政策措施……”IMF还警告称:“过早收回财政刺激可能会导致经济再次下滑的风险,尤以1999年下半年经历为例。考虑到产出缺口和持续通缩风险,近期内也不需要改变货币政策态度。” 然而,日本央行在2000年8月开始加息,但很快就不得不回到零利率。回过头来看,人们永远不知道,如果当时不加息,日本经济复苏是否会更强劲。但在这一次过早加息过去十多年后,日本仍然现在零利率困境中无法自拔,日本央行不得不在非传统政策上越走越远。 最近的案例是欧元区。在欧元区持续财政紧缩的背景下,欧洲央行的资产负债表已经在LTRO贷款偿还后大幅收缩。欧元区的终结果目前还不得而知,但欧元区经济活动再次举步维艰,通胀也已经低到接近零的危险地步。欧洲央行也是不得不在非传统政策上殚精竭虑。 我们有理由希望美国能成为第一个成功走出“零利率困境”的大型经济体,至少是用相对良性的方式。尽管过去几年的财政政策并不那么宽松,但美联储已经停止了进一步宽松,不过也避免了直接收紧政策。 过去一年,美国的劳动力市场环境已经更加接近正常水平,通胀温和,美联储已开始审慎地为收紧货币政策做准备了——没有人愿意承担“反应太慢”的风险。然而,历史却告诉我们,过早行动的风险其实更大。

|

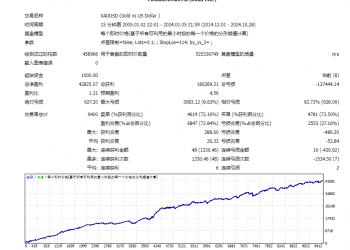

【王牌之选】超级刷单EA825 人气#黄金外汇论坛

【王牌之选】超级刷单EA825 人气#黄金外汇论坛 【希望之光-高胜率】一次一单每单带严格风778 人气#黄金外汇论坛

【希望之光-高胜率】一次一单每单带严格风778 人气#黄金外汇论坛 【无敌黄金】一单一结913 人气#黄金外汇论坛

【无敌黄金】一单一结913 人气#黄金外汇论坛 #墙裂推——黄金一次一单866 人气#黄金外汇论坛

#墙裂推——黄金一次一单866 人气#黄金外汇论坛

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 显身卡

显身卡

微信微信

微信微信 官方微博

官方微博