|

日本央行行长黑田东彦在纽约经济论坛发表演讲,表示日本经济有望实现通胀2%的目标。如果通胀出现下滑的话,央行将实施更大的宽松,不过一切皆取决于日本经济。 黑田东彦表示,在QQE机制的作用下,日本10年期国债收益率过去几个月一直维持在0.5-0.6%的范围内。商业银行的贷款利率处于历史低位,实际长期利率处于负值,这些都帮助了通胀预期的回升。简而言之,QEE的作用十分明显。 由于近期公布的经济数据不佳,尤其是第二季度GDP大幅走弱,引发了市场对于日本经济复苏是否能保持动力的担忧。对此,黑田东彦认为消费税的上调是数据走弱的重要原因,第三季度的GDP将回归正轨,日本经济正在温和复苏。 在就业方面,黑田东彦认为整齐局面向好。失业率处于3.5%,劳动力市场的参与率也处于高位,这意味着没有任何的产能闲置。实际工资的负增长同样是由于消费税上调的影响。企业部门同样有着较为明显的改善。企业盈利持续改善,盈利水平已经超过全球金融危机前的水平。从九月短视数据来看,企业经济指数整体向好,消费税上调的短暂影响并不会对企业长期收益造成太多的打击。 黑田东彦强调日本央行的首要任务依然是完成2%的通胀目标,财政政策和货币政策将双管齐下来稳步提升通胀水平。和去年4月-0.4%的CPI相比,目前通胀已经有了一定的回升,显示出政策正在发挥作用。央行有信心完成既定的目标,但是目前日本在实现2%通胀目标的道路上只走了一半。如果有需要,将考虑实施更多的宽松政策。大量金融资产都可以作为潜在的购买目标。和英国央行持有40%的政府债券相比,日本央行的规模只有20%,因此债券市场还有很大的利用空间。 在整体的经济增长预期上,黑田认为0.5%将是潜在水平。20世纪90年代之后,2%的增长率就随着老龄化、资本存量放缓和长期的通缩而一去不返。尽管如此,日本政府依然会致力于提高经济增速。央行希望6月修正版的日本复兴计划将可以切实执行并取得效果。

|

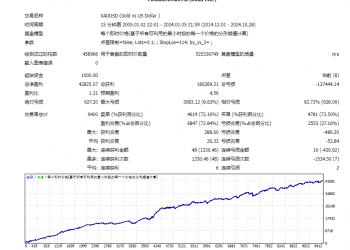

【王牌之选】超级刷单EA876 人气#黄金外汇论坛

【王牌之选】超级刷单EA876 人气#黄金外汇论坛 【希望之光-高胜率】一次一单每单带严格风859 人气#黄金外汇论坛

【希望之光-高胜率】一次一单每单带严格风859 人气#黄金外汇论坛 【无敌黄金】一单一结931 人气#黄金外汇论坛

【无敌黄金】一单一结931 人气#黄金外汇论坛 #墙裂推——黄金一次一单930 人气#黄金外汇论坛

#墙裂推——黄金一次一单930 人气#黄金外汇论坛

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 显身卡

显身卡

微信微信

微信微信 官方微博

官方微博