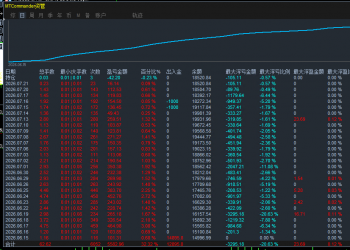

全球静候美国加息 亚洲外汇储备减3500亿美元? |

|

11172

12

| |

|

make money and make fun

|

|

| |

| |

|

The Number Rules Universe

|

|

| |

|

多多讨论,各取精华!

|

|

| |

2026正规现货黄金交易平台有哪些?最新合规172 人气#黄金外汇论坛

2026正规现货黄金交易平台有哪些?最新合规172 人气#黄金外汇论坛 【逃跑计划】超级黄金版220 人气#黄金外汇论坛

【逃跑计划】超级黄金版220 人气#黄金外汇论坛 黄金M5周期一次一单EA|稳单风控203 人气#美股论坛

黄金M5周期一次一单EA|稳单风控203 人气#美股论坛 奖池总价值20万美元,金荣中国2026年第二季355 人气#黄金外汇论坛

奖池总价值20万美元,金荣中国2026年第二季355 人气#黄金外汇论坛投诉/建议联系

微信/QQ:771081939

|Archiver|手机版 Mobile Version|关于我们 About Us|联系我们 Contact Us

Copyright © 2026 金股汇论坛(Y2论坛) 版权所有 Powered by Discuz! X3.5

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 显身卡

显身卡

微信微信

微信微信 官方微博

官方微博