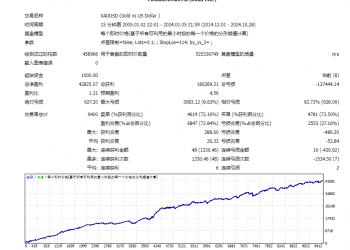

美元对日元汇价将走低

--------------------------------------------------------------------------------

2004-4-27 10:16:39 文章来源:互联网 作者:上海证券报 浏览次数:50

--------------------------------------------------------------------------------

近期美汇日元的走势颇为反复,各种对日元利好和利空消息层出不穷,给市场人士一种"乱花渐欲迷人眼"的感觉。

从近期市场一系列的变化来看,汇率市场对美国和日本公布的各项经济指标异常敏感,似乎每个经济指标的公布都会对汇市产生影响。那么日元的汇率到底应该走向何方呢?让我们从日本和美国的基本经济情况来剖析一下。

日本经济在2002年就露出了复苏的曙光,2003年虽然增长幅度还是很低,但维持了2002年以来的上升势头,从2004年前期公布的经济指标来看日本已经处在一个大中小企业全面复苏的状态之中。自1997年以来连续7年的对中小企业贷款负增长的局面已经开始改变,经济复苏的动力也不再仅仅依靠大型的出口企业,可以说日本的近期经济发展态势非常良好。这也就是日本政府为什么会对日元突然放弃干预的原因。

我们在分析日元汇率的走势时除了要研究日本自身的经济发展对其的影响外,另一个关注的重点还是应该放在日本央行对日元干预的预期上。日本央行宣布今年的干预规模上限是140万亿日元,2004年第一季度日本央行干预汇市投放的日元量为15.19万亿日元。日本政府投注巨额日元收购美元的目的是要压抑日元升值,以支持其出口导向型经济的增长。但如果日本企业全面复苏不需要通过日元保持弱势来加以维系的话,在日本央行认为可以承受的日元升值幅度内,日本央行也将放弃这种不得已而为之的市场操作。

再来看看美国经济情况。根据美国今年已经公布的各项经济数据,美国的经济增长似乎有重新回到了"快车道"上。但这些令人振奋的数据产生"基础"却是不断增长的"双高赤字"、减税对经济增长的拉动和仍然令人担忧的庞大的失业人口。美国2004年的经常项目赤字为5000亿美元、财政预算赤字为4000亿美元,均已创出历史记录。

布什政府确定的减税优惠政策将在今年的上半年结束,到时候布什政府是否能够执行新的减税政策则并不乐观,如果新的税收政策不能够通过,减税政策对经济发展的促进作用将消失。而在失业率方面,2003年美国失业率从年中的6.4%下降之后,至今都在5.6%上下徘徊,2004年2月和3月分别为5.6%和5.7%,与1999年至2000年的3%-4%的区间相去甚远,就业市场仍然疲软。

更为重要的是,与4月2日美国公布的非农就业人口增加38万相对应,4月份公布的联邦财政赤字高达760亿美元,比正常月份增加了300多亿美元。也就是说,美国4月2日公布的非农就业人口增加的利好,很大程度上是由财政支出增加造成的。在以后的月份里,美国如此猛烈的赤字政策很难维持。美元缺少了如此强劲的财政政策支持,强势将难以延续。如果再考虑美国通货膨胀预期显现后股市调整,其分流的游资对货币市场的冲击,这一势头将更为明显。

通过以上分析我们认为日元仍然将对美元升值,目前美元兑日元的上升只是阶段性的反弹,在日本央行没有大规模进场干预的情况下(从趋势来看,日本央行干预对汇市的影响也越来越小),美元兑日元将在今后相当长的时间里走低。(上海源复企业管理咨询公司 潘登) |

![优质策略首选,感兴趣的欢迎私信[勾引]](data/attachment/block/53/53595b903dd8ef909a2fea31d4b4b6a8.jpg) 优质策略首选,感兴趣的欢迎私信[勾引]317 人气#黄金外汇论坛

优质策略首选,感兴趣的欢迎私信[勾引]317 人气#黄金外汇论坛 【无敌黄金】一单一结271 人气#黄金外汇论坛

【无敌黄金】一单一结271 人气#黄金外汇论坛 【希望之光-高胜率】一次一单每单带严格风429 人气#黄金外汇论坛

【希望之光-高胜率】一次一单每单带严格风429 人气#黄金外汇论坛 【马丁分层加仓】无惧黄金短期震荡扫损!多448 人气#黄金外汇论坛

【马丁分层加仓】无惧黄金短期震荡扫损!多448 人气#黄金外汇论坛

h:

h:

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 显身卡

显身卡

微信微信

微信微信 官方微博

官方微博