指望政府救市,中国股民面临多重风险

2008年03月21日15:32

全世界股票投资者正在向中国同行致意:感谢你们,让我们感觉好些了。

而此前不久,中国大陆股民还是全世界股票买家深感嫉妒的对象。

但目前他们却沦为警示故事的主角,提醒人们现金以及无经验的贪婪可能引发灾难。

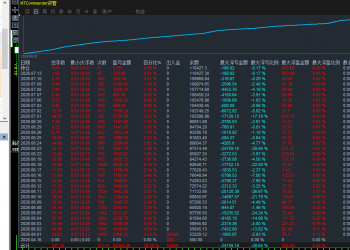

上证综指过去一年大起大落

中国股民在最近几个月的股市大跌中损失惨重。上证综合指数(Shanghai Composite Index)目前较其历史高点已下跌38%,今年迄今为止就已下跌30%。本周中国股市收盘肯定也会整体下挫,上证综合指数将连续第六周走低。

股市大跌已使投资者开始指望中国政府救市。但这种想法可能有些荒诞不经,就像要求政府在澳门渡轮码头(Macau Ferry Terminal)搭建一个小棚,在赌客离岛时为其补偿损失一样。

毋庸质疑,人们已对现状感到失望,特别是因为政府在中国全国人民代表大会(National Peoples' Congress)本周闭幕后,没有做出任何恢复市场信心的表示。

而以往中国政府只要表态支持就可起到一定效果,但这次投资者连这种表态都没有得到。

如果干预,政府会怎么做?

减息可能会是提振股市的方法之一,银行存款的吸引力下降将促使投资者转向股市。

政府继续批准新的共同基金投资股市或许也是另一个更为现实的解决办法,但这也得有投资者兴趣的支持。拥有合格境内机构投资者(QDII)资质的基金因获准投资海外市场,一度受到市场追捧,但今年在筹资方面也遭遇了诸多困难。

当然,值得注意的是中国政府目前还有其他更须优先解决的问题。

首先就是抑制通货膨胀飙升问题。股民们可能会因为损失扩大心怀不满,但在政府看来,这根本比不上物价不断上涨的严重后果--劳动者可能因此重陷贫困。

考虑到官方政策重心是应对通胀,因此可以想见政府将继续采取加息和其他经济紧缩措施。

此外,还有其他一些因素可能导致中国股市状况恶化。

其一就是一些中国公司一直依靠股市上涨获得回报。

据摩根大通公司(JPMorgan Chase & Co.)估计,所有A股上市公司2007年前三季度的收益中有22%来自于股市上涨。对金融公司之外的上市公司而言,股价上涨带来的利润占其同期利润的14%左右。

但目前这种利润丰厚的行情已经结束,虽然上市公司仍可以继续抛售股票并将所得收益计入业绩报告。如果上市公司真的这么做的话,那么股市状况将十分糟糕。

里昂证券亚太区市场(CLSA Asia-Pacific Markets)中国研究部主管刘炜(William Liu)表示,实话说,这是一种双重打击;如果股市继续下跌,整体投资收益也将缩水。

此外,据估计还有人民币1.6万亿元的禁售股即将开始流通,这也会对股市产生冲击。摩根士丹利(Morgan Stanley)估计,仅3月份一个月,最大一波价值约人民币3,000亿元的解禁股已流入市场。随着去年首次公开募股(IPO)股份的禁售期到期,今年全年将不断有解禁股入市交易。

股市下跌还将产生间接影响。

不仅与股市交易和投资活动相关的手续费收入将面临危机,资产质量也将随着贷款炒股者的损失扩大出现恶化。

摩根士丹利中国策略师娄冈(Jerry Lou)表示,但资产泡沫破裂时,银行的资产负债状况将恶化。

不久前的情形却大不一样,部分原因是去年有许多投资者受令人垂涎的IPO收益诱惑纷纷涌进股市。

但实际结果却是:只有那些能够以IPO价格或与之非常接近价格买进股票的人才能从中获利。

虽然大盘已经大幅下挫,但这种趋势一直延续到了2008年。不过,最近一些大额IPO交易的股价涨幅相对较小,这或许意味着股市初哥们也正在不断长进之中。 |

【一次一单】无锁仓不加仓,动态移动止损低237 人气#黄金外汇论坛

【一次一单】无锁仓不加仓,动态移动止损低237 人气#黄金外汇论坛 #墙裂推——黄金一次一单408 人气#黄金外汇论坛

#墙裂推——黄金一次一单408 人气#黄金外汇论坛 #MT5超级黄金刷单,超强盈利379 人气#黄金外汇论坛

#MT5超级黄金刷单,超强盈利379 人气#黄金外汇论坛![优质策略首选,感兴趣的欢迎私信[勾引]](data/attachment/block/53/53595b903dd8ef909a2fea31d4b4b6a8.jpg) 优质策略首选,感兴趣的欢迎私信[勾引]459 人气#黄金外汇论坛

优质策略首选,感兴趣的欢迎私信[勾引]459 人气#黄金外汇论坛

显身卡

显身卡

微信微信

微信微信 官方微博

官方微博