4月30日至5月4日金融市场概述:上周金融市场晴雨再现。其中备受关注的即特朗普再续贸易战剧情,一边向加拿大、欧盟和墨西哥打出推迟牌,一边派代表团访华磋商。此举使得紧张情绪有所消散,美元多头毫发未伤,黄金前半周有所承压。

而周三的美联储议息声明虽经济方面略显鸽,但仍料通胀将接近2%的美联储中期“对称”目标水平,黄金多头反击之后梦碎一地,幸得周五非农数据欠佳,收复上周部分失地。

此外,英国方面,由于此前英国一季度GDP增长录得仅0.1%不及预期,进一步挫伤市场对英银5月升息的预期,上周一线转圜的制造业和服务业采购经理人指数再次录得欠佳,使得英镑/美元周线收出三连阴,跌破2018年伊始开启的上行通道下轨所在位置。

上周更为惊人的是阿根廷央行,因本国通胀高达25%,是世界上仅次于委内瑞拉恶性通胀水平的经济体,央行为实现今年预期通胀目标15%而采取行动,继6日前作出3个点的升息后,一周内再行第二次加息,升息幅度3个百分点至33.25%。分析师表示阿根廷的危机仍在升级。

汇市方面:美元指数前半周续涨升势,一度攻破92.00关口,后半周略作整理。欧元/美元自跌破三月四月走出的楔形区域后,空头始终占据优势,但后半周似有企稳迹象。英镑/美元日线周线则跌破2018年伊始开启的上行通道下轨所在位置,投行纷纷异见相驳。

商品方面:特朗普贸易战紧张情绪有所消退,避险资产价格承压,黄金前半周表现下挫,后半周因美联储声明略显鸽味且非农数据录得不佳,多头重燃希望,价格周五尾盘收于1314.80美元/盎司;同时原油价格周五冲破此前的整理区间,日内最高触及69.97水平,刷新4月19日来新高位置。

股市方面:美股道琼斯工业平均指数上周延续上周跌势,下挫0.2%;标普500指数下跌0.24%;纳斯达克综合指数上周上扬近1.3%;欧股方面,英国富时100指数上周走出六连阳的佳绩,一周涨幅近0.86%;法国CAC指数周线亦走出六连阳的战绩,最高触得5538.73水平,但仍低于1月22日当周最高位;德国DAX指数强势上扬,上周攀升近1.9%。

上周要闻盘点:

特朗普续写贸易战剧情 东西两边出牌不一

周一时段美国白宫消息称特朗普表示就欧盟、加拿大、墨西哥加征关税的决定推迟至6月1日作出;消息人士表示,美国目前已与阿根廷、澳大利亚和巴西达成原则性协议,并将于未来30天内敲定相关细节。政府还将最后延长与加拿大、墨西哥及欧盟的谈判30天。

据悉,目前仅韩国一个经济体获得美国的关税豁免。加拿大、墨西哥、欧盟、巴西、澳大利亚和阿根廷仅暂时豁免延期。而就此前宣布的这类国家的临时豁免原定于上周二美国东部时间零点终止。

欧盟方面仍在为争取豁免而积极努力。

受这一消息和避险降温因素影响,美元指数周二持续飙升,突破92.00关口,日内最高触及92.57水平。同日时段,美元的这一大幅上涨对黄金,盘中距离1300美元/盎司关口仅一步之遥。

周四周五时段,据新华社报道,美国总统特使、财政部长姆努钦率美方代表团访华。中共中央政治局委员、国务院副总理刘鹤与代表团就共同关心的中美经贸问题进行了坦诚、高效、富有建设性的讨论。

双方均认为发展健康稳定的中美经贸关系对两国十分重要,致力于通过对话磋商解决有关经贸问题,并就扩大美对华出口、双边服务贸易、双向投资、保护知识产权、解决关税和非关税措施等问题充分交换了意见,在有些领域达成了一些共识。

双方认识到,在一些问题上还存在较大分歧,需要继续加紧工作,取得更多进展,同时同意继续就有关问题保持密切沟通,且建立相应工作机制。

后市进展仍继续关注。

美联储、非农带刀归来!美元王者面不改色

周三时段率先公布的4月份美国非私营部门非农就业新增录得20.4万,好于预期,但美元指数短线微升至92.37点位后有所回落,黄金下挫至1304附近再次反弹。次日北京时间凌晨的美联储5月议息声明仍维持利率政策不变,联邦基金目标利率区间仍为1.50%-1.75%,符合市场预期。

其中,会议声明有变化之处罗列如下:

1.延续对经济的乐观态度,表示3月议息会议以来经济活动温和扩张,重申经济环境保证循序渐进加息;

2.认为通胀料将接近2%的美联储中期“对称”目标水平。同时删除了“密切关注通胀发展的表述”

3.虽然联储声明对通胀的表述显得鹰派,但在经济方面似乎不那么鹰派。声明中删除了此前的“经济前景近几个月走强”这一表述。

4.相较3月,认为固定资产投资增长更加强劲,一季度经济数据显示GDP增长2.3%的主要贡献来自于私人部门投资,增速从去年4季度的5.4%跳升到7.9%,而从投资的分项来看,占比最大(34%)的设备投资是其中主要贡献(增速9.4%,持平去年4季度)。

对此,分析人士解读,以第4条可大致认为美国仍处在朱格拉周期的上半场或者顶部区域附近。

第2条中美联储所指的对称通胀目标值,且删除密切关注通胀走势的表述,值得注意,这似乎暗示美联储官员更加相信即使通胀在一段时间内略高于2%,也有理由缓慢地稳步加息。

美银美林指出,利率市场将本次美联储会议声明解读为略偏鸽派。市场聚焦于美联储提到通胀目标是“对称”的,这意味着,美联储可能容忍高于2%的通胀率。

声明公布后,美债价格走高、收益率下挫;美元指数短线自92.70水平下挫跌破92.30点位;现货黄金15分钟图短线上扬逾7美元/盎司;而之后美元指数迅速止跌回升触高92.85,刷新去年12月28日来新高,黄金回吐全部盈利重返1304美元/盎司下方位置。

周五欧盘公布的非农数据却有意外,最终仅录得16.4万新增就业,远不及预期的19万,然而美元指数的波动并不大。价格自日内高点92.92水平迅速回落,短线触低92.52水平,后立即企稳并向上修正。

此外市场普遍关心的平均小时薪金月率仅录得0.1%,远不及预期的0.5%。不过美国劳动局表示,虽然非农数据不及预期,但4月份失业率水平跌至3.9%,创18年来低点纪录。

对此,美国财经广播CNBC援引投资Allianz投资管理公司高级投资策略师Charlie Ripley评论非农数据表示由于上个月的数据表现较疲弱,这个月的期望可能有些高涨。从上周公布的经济数据预期值看,也不难发现市场预期偏高的情况。

而就平均小时薪金数据,Adecco Staffing的高级副总裁Amy Glaser则辩驳表示,这一月率的走势恰是违法了当前劳动力市场供需的情形的。雇主们的营业额正在增加,而他们也的确在考虑是否需要增长薪资。

Glaser认为当前薪资增长的压力仍持续,预期今年后市将出现大幅增长的情况。伴随零售销售旺季的来临,企业们都会在财政年第三季度猛施力来搏一番。Glaser指出,Adecco的客户企业在作出加薪决定时,一般不会只增加2-3%的水平,普遍都加大码力,给到了10-20%的涨幅。

而据家庭住户调研情况看,整体就业新增中全职岗位趋强,这也在暗示薪资增长的压力将被筑起,目前全职岗位新增共31.9万,兼职岗位则减少了35万。

英国经济数据再遭重击 5月升息化为死水?周四地方选举部分揭晓 梅姨科叔喜忧参半

继此前公布的英国一季度GDP数据不尽如人意之后,市场将唯一的救命稻草再度押宝于上周的英国4月份制造业和服务业采购经理人指数,似乎预期以这两大数据推测二季度的部分经济形势。然而不妙之处在于,英国4月份制造业采购经理人指数仅录得53.9,不及预期值54.8的水平;服务业采购经理人指数仅录得52.8,不及预期值53.5的水平。

这使得继一季度GDP增长欠佳和英国央行行长卡尼表示的,5月升息与否并不是一个确数的鸽派声明之后,市场对5月升息预期的进一步受挫。英镑/美元上周仍阴沉于空头的走势之中。

而目前影响英镑走势的主要有三大因素:其一即脱欧谈判进展,继此前过渡期协议敲定之后,爱尔兰边境问题重回谈判桌面,并左右了英国与欧盟之间就边境和关税同盟问题达成一致的进度;其二即特蕾莎梅执政地位是否稳固,当前不确定因素却有加大。其三为英国央行货币政策声明。

不过,继周四地方选举之后,就英格兰地区统计看,工党并未能够抢下这一地区选举的重大胜利,且单伦敦地区的支持率就未能如愿突破。而特蕾莎梅则挺过了这艰难的一晚。不过BBC就这一地方选举最终的结果给出提前预测。

BBC表示,如果就未来大选时,英国选民仍以当前支持票选而做选举,英国将再次迎来悬浮议会的可能。而且这一次的多数决定权将落入工党科尔宾的手中。因为工党虽在此次选举中未攻下目标选区,但westminster和wandsworth作为保守党的铁票选区却为工党拿下了自1986年来的最多席位。

类似的还有hammersmith、fulham、earling和croydon等,因此这样发展下去,工党很有可能攻下保守党的忠实选区。不过就这一预测是否应验而最终影响特蕾莎梅的执政地位,对英镑中长线的走势仍有影响。

但投行上周给出的意见大部分仍对英镑中线长线看涨。认为当前的下跌只是暂时性的,伴随政治局势的明朗,和经济形势的温和改善,预期英国央行仍将作出货币政策调整,英镑中线料有反弹。

而唯独给出异见的瑞穗银行周五则指出,由于英国的经济数据不佳,预期英国央行下一步可能会作出减息的举动。该行分析师Neil Jones表示,英国央行或待至2019年3月正式脱欧后才对货币政策作出调整,鉴于当前脱欧谈判环节对消费者和商业信心都充斥了不确定,预计英镑将进一步下挫。

此外Jones也表示,由于在脱欧公投后英国央行当机立断作出了减息的决定,所以一旦经济形势出现不稳,预期货币政策委员会也会投票决定是否有必要作出减息的政策。

虽然Jones的这一观点与大部分投行分析师观点相异,但以英镑/美元日线周线走势看,短线的下行风险仍存。

本周市场展望:

继上周再度较差的英国经济数据出炉后,本周的重点关注在英国央行5月的利率声明。在前一次3月份的声明中,英国央行对利率政策按兵不动。货币政策委员会表示英国经济增长缓慢,英国央行和政府预测人士认为,金融危机以来,英国在未大幅推高通胀的情况下实现经济增长的能力已经受创。

且脱欧前景仍有不确定,而特朗普开打的贸易战对未来经济走势也充斥了不确定,料在5月份时对整体经济走势将较有把握。

然而,4月份公布的英国去年12月至2018年2月的平均小时薪金年率、3月份CPI年率、3月份零售销售、一季度GDP增长均录得不佳,上周公布的4月制造业和服务业采购经理人指数再添风霜,对5月英银评估英国经济走势具体情况而言,可谓是一次猛击。

虽然此前有分析师解释前三个月受恶劣天气影响使得部分产业的走势出现下滑,但这部分原因后来被分析为不占绝大部分因素,且英国央行行长卡尼4月初也再次重申经济数据对货币政策调整的重要性。由此看,本周的英银决议变得更为悬疑,不仅仅是对升息与否的探讨,同时也是对之后英国央行在货币政策上的看法,对经济走势的看法的全新解读。

本周重要经济数据和事件:

周一(5月8日)

中国4月底外汇储备(十亿美元)

欧元区5月sentix投资者信心指数

周二(5月9日)

中国4月贸易帐(十亿美元)

德国3月季调后贸易帐(十亿欧元)、德国3月季调后进出口月率

周三(5月10日)

美国上周API原油库存变化(万桶)

美国4月生产者物价指数年率月率、美国4月核心生产者物价指数月率年率

美国上周EIA原油库存变化(万桶)

周四(5月11日)

中国4月工业品出厂价格指数年率、4月局面消费品价格指数年率

英国3月工业产出年率、3月商品贸易帐(百万英镑)

美国4月未季调及季调后(核心)消费者物价指数年率、美国4月季调后CPI月率、美国上周初请失业金人数(千人)

重要会议:

新西兰联储公布利率决议及政策声明

英国央行公布利率决议

周五(5月12日)

美国5月密歇根大学消费者信心指数初值

来源:FX168财经网

欢迎关注Y2外汇微信公众号:实时更新推送校长、鲨版等精华分析欢迎添加Y2微信公众号,更加可以添加Y2客服微信号(Y2CN18)加入Y2微信群哦!

Y2微信公众号 Y2大咖群申请添加客服微信二维码

Y2直播间:每天十点早盘数据行情直播,下午三点欧市开盘数据行情直播!直播链接:www.y2cn.com

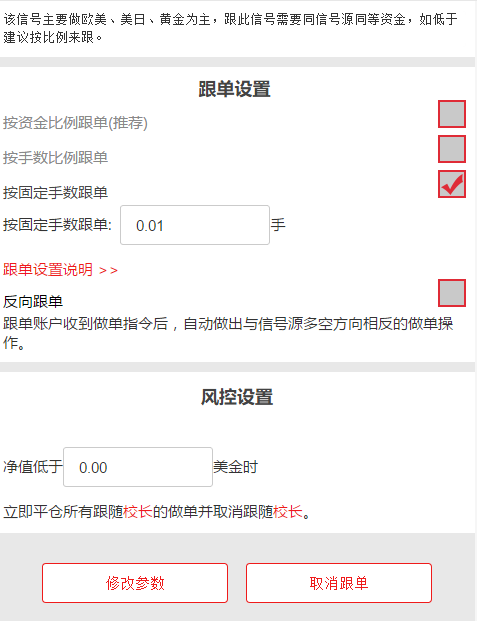

Y2外汇论坛微信自动跟单交易系统,一键自动跟单简单方便,账号的资金风控由您自己设置简单易懂的操作界面,信号源的选择:可以随意的进行选择、取消没有任何限制,信号源都是纯手工下单不是EA自动下单,信号源配置有Y2外汇论坛的:校长、老虎等优质做单信号源(感兴趣的会有可以添加上面的微信公众号查看跟单社区,有任何问题可以添加上面客服微信咨询)

|

|Archiver|手机版 Mobile Version|关于我们 About Us|联系我们 Contact Us|Y2外汇论坛 外兔财经

|Archiver|手机版 Mobile Version|关于我们 About Us|联系我们 Contact Us|Y2外汇论坛 外兔财经

发表于 2018-5-7 09:56

发表于 2018-5-7 09:56

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 显身卡

显身卡