|

数据回顾:

英国11月BRC同店零售销售年率∶0.6%前值∶1.7%预估值∶1.7%;

英国11月BRC总体零售销售年率∶1.3%前值∶2.4%。

日本10月劳动现金收入年率∶0.1%前值∶0.2%预估值∶0.2%;

日本10月实际现金收入年率∶0%前值∶0.9% 。

澳大利亚上周ANZ消费者信心指数升至118.6,创10周新高。

据路透报道,日本政府正考虑发行1.9万亿日元的赤字公债用以抵消本财年的税收不足,日本财相麻生太郎也提及在今年上半年大幅升值的日元是税收减少的主要拖累。 澳储行决议政策不变,三季度GDP仍难掩疲惫

澳大利亚央行周二将现金利率目标维持在1.5%的纪录低位不变,整体论题及基本框架立场不变,未向市场释放新的讯息。澳元整体反应较有限,小幅冲高后维持在0.7450美元附近徘徊,延续早盘下行趋势。澳储行声明基本重弹此前老调,表示维持当前政策符合经济增长及通胀预期,处于转型过程的澳大利亚经济因为澳元升值而变得复杂,预计今年年底时经济增速可能有所放缓,但之后会再度反弹;同时也肯定了商品价格回升对出口及国民收入带来的提振;通胀料在一段时间内维持低位。尽管澳储行本次声明提及年底经济出现进一步放缓的可能,但整体经济前景立场依然乐观。

澳大利亚经济现仍处于连涨25年的良好周期,也是发达经济体中持续经济扩张时间最长的国家。然而近期国内包括企业资本及政府支出均出现下降,薪资增长依然疲惫,就业市场指标也表现参差对民众消费意愿形成了抑制。最新数据显示澳洲三季度经常帐赤字进一步收窄至114亿澳元,但净出口对三季度GDP增幅带来了0.2个百分点的拖累。

澳洲三季度经济增长将于周三公布,经济学家认为澳洲三季度GDP或难以避免遭遇自2011年一季度以来的首次停滞甚至是衰退,但此番疲惫持续至2017年的可能性较低,因煤炭及铁矿石等出口产品在内的商品价格回升对出口带来支撑。目前包括瑞银、澳新、西太平洋、澳洲国民银行在内均预期GDP环比将录得负增长,花旗及摩根大通则预期增长将持平。 欧元低位反弹后企稳观望

隔夜自21个月低点受逢低买盘提振反弹后,周二亚市欧元进一步企稳,尽管意大利公投无功而返搅动市场对政局的担忧,但提出请辞的意大利总理伦齐也继续留任至2017年预算法案在议会得到通过,而其后预计将由过渡政府接手,市场对于该国提前大选的担忧缓解。但欧元反弹并不意味着重返上行,本周四欧央行将公布政策决议,市场关注其是否会宣布延长QE,同时也有意探寻欧央行在削减QE立场上的表态,短期内欧元或将受央行政策前景预期支撑;而基于更为长远的欧元区政治前景不确定性,欧元非无后顾无忧。据路透调查,欧央行可能在周四会议上宣布将QE计划延长六个月的时间,月度资产购买规模则维持不变。

亚股多数收涨

亚洲股市吸纳隔夜美股利好,同时风险情绪起到积极拉升作用,澳大利亚股市连跌两个交易日后重返上行,收盘上涨0.5%报5428.7;日本股市大幅高开0.8%,最终涨幅缩减收于18360.54;韩国KOSPI指数周二收盘上涨1.35%,报1989.86点;新西兰NZX-50指数上涨0.8%报6910.36。

日内关注

瑞士11月CPI

欧元区第三季度GDP终值

美国10月耐用品订单

新西兰12月乳制品拍卖

|

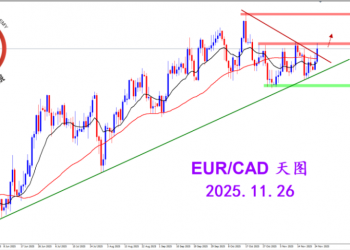

2025.11.26 图文交易计划:欧加试探拉升 关2771 人气#黄金外汇论坛

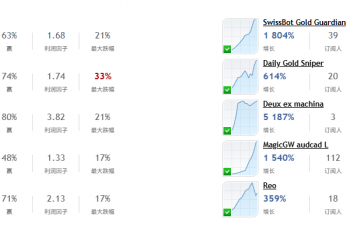

2025.11.26 图文交易计划:欧加试探拉升 关2771 人气#黄金外汇论坛 MQL5全球十大量化排行榜2842 人气#黄金外汇论坛

MQL5全球十大量化排行榜2842 人气#黄金外汇论坛 【认知】5648 人气#黄金外汇论坛

【认知】5648 人气#黄金外汇论坛 关于论坛修改用户名称的图解2842 人气#黄金外汇论坛

关于论坛修改用户名称的图解2842 人气#黄金外汇论坛

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 显身卡

显身卡

微信微信

微信微信 官方微博

官方微博