10.29全球市场早报(图): 美大选忧虑美元中招,产油国争吵油价苦恼 |

2025.12.16 图文交易计划:布油开放下行 关33 人气#黄金外汇论坛

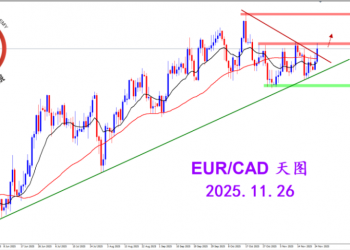

2025.12.16 图文交易计划:布油开放下行 关33 人气#黄金外汇论坛 2025.11.26 图文交易计划:欧加试探拉升 关2780 人气#黄金外汇论坛

2025.11.26 图文交易计划:欧加试探拉升 关2780 人气#黄金外汇论坛 MQL5全球十大量化排行榜2851 人气#黄金外汇论坛

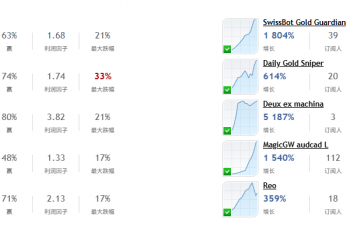

MQL5全球十大量化排行榜2851 人气#黄金外汇论坛 【认知】5657 人气#黄金外汇论坛

【认知】5657 人气#黄金外汇论坛投诉/建议联系

微信/QQ:771081939

|Archiver|手机版 Mobile Version|关于我们 About Us|联系我们 Contact Us

Copyright © 2025 金股汇论坛(Y2论坛) 版权所有 Powered by Discuz! X3.5

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 显身卡

显身卡

微信微信

微信微信 官方微博

官方微博