|

人民日报海外版援引国家外管局相关负责人报道称,尽管2001年以来中国外债规模上升较快,但结合中国外债余额变动、结构变化、潜在风险,以及全球其他主要经济体情况,中国外债风险目前处于总体可控的状态。外汇专家韩会师表示,外债偿还对人民币施加的贬值压力已经大为减弱。 数据显示,中国外债规模(不包括中国香港特区、澳门特区和台湾地区对外负债)从2001年的2033亿美元增至2015年末的14162亿美元。截至2016年3月底,中国全口径外债余额13645亿美元。 在人民币贬值预期主导市场的情况下,较大的外债规模一旦出现集中偿还,将对人民币汇率造成极大冲击。不过,韩会师认为实际情况绝非数据表现得那么恐怖。 首先,13645亿美元的外债中,人民币债务占了44%,这部分不会导致境内购汇需求,因此不对人民币汇率构成贬值压力。 其次,从借债主体来看,政府和中央银行的外债主要为中长期债务,短期没有偿还压力。事实上,只有外债净减少时才会产生境内购汇需求,但近两年政府和中央银行的外债规模不降反升,因此,这部分外债并会对人民币施压。 真正带来贬值压力的是来自存款类公司和其他部门的外债偿还需求,截止3月底,规模为9380亿美元。在这一部分外债中,短期外币债务约有4028亿美元。不过,韩会师认为,其中可能存在较大高估。 “因为政府和中央银行的外债中,逻辑上应该绝大部分是外币债务,本币债务极少。这就意味着银行部门和其他部门的外债中,外币债务所占比重应该大幅度低于56%的总体水平。换句话说,在2016年3月底,虽然我国外债总额高达13645亿美元,但是最可能给人民币施加贬值压力的外币债务总额顶多不会超过4000亿美元,占比不足三分之一。” 而就算是4000亿美元的短期外币债务,也并非意味着存款类公司和其他部门一定会在2017年3月底之前进行净偿还。一方面,企业运营需要保持连续性,不可能一次性将外币债务全部偿还,另一方面,企业对未来汇率的走势看法不同,部分企业甚至可能增加债务。 总体而言,外债偿还对人民币构成一定贬值压力,但目前已不是压力的主要来源。韩会师认为,人民币贬值预期下,企业低下的结汇意愿,以及普通民众较为旺盛的购汇需求才是结售汇市场持续逆差的主要原因。只有逐渐淡化人民币单边贬值预期,强化双向波动预期,才能刺激企业结汇,弱化民众购汇动力,从而最终消除人民币单边贬值压力。

|

2025.11.26 图文交易计划:欧加试探拉升 关2767 人气#黄金外汇论坛

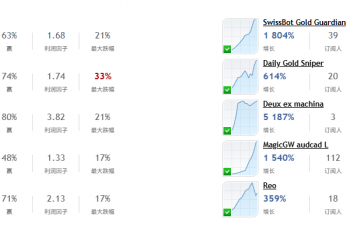

2025.11.26 图文交易计划:欧加试探拉升 关2767 人气#黄金外汇论坛 MQL5全球十大量化排行榜2837 人气#黄金外汇论坛

MQL5全球十大量化排行榜2837 人气#黄金外汇论坛 【认知】5642 人气#黄金外汇论坛

【认知】5642 人气#黄金外汇论坛 关于论坛修改用户名称的图解2837 人气#黄金外汇论坛

关于论坛修改用户名称的图解2837 人气#黄金外汇论坛

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 显身卡

显身卡

微信微信

微信微信 官方微博

官方微博