|

登富特 美元/日元日线图下落到中期低点99.50附近低位调整,经过连续的调整仍有下落空间。从小时图走势来看,美元/日元在上下沿逐步收窄的调整区间内部运行,日内重点关注收窄区间上沿100.70阻力,预计上行遇阻美元/日元延续前期的弱势。

TeleTrade 美元/日元回落走低,逆转了周一的上涨走势,盘中最低跌至两日低点99.93。市场原本预计日央行行长黑田东彦会在昨日的讲话中透露下个月扩容宽松的具体线索,然而其并未提及货币政策,使得市场对日央行下个月的行动投鼠忌器,促使日元隔夜再度走强。不过随后市场再度预计日央行仍可能在9月扩大QQE,帮助美元/日元收复了稍早的大部分跌幅。 关键阻力:100.75/101.15/101.30 关键支撑:100.20/99.90/99.60 技术上看,汇价震荡走低,逆转了周一的反弹走势。今日亚市汇价试图修正并测试MA(10)阻力,4小时图上可见保利加通道开口收窄并走平,若测试上轨阻力100.75破败则仍有可能重新回落,目标看向100.20和99.90,反之若突破上述阻力则有望重测101.15-30。

兴业投资

周二美元/日元交震荡交投于100整数关,盘中短暂下探五日低位99.93。据政府知情人士称,日本内阁将批准4.52万亿日元开支计划用于日本经济,加上最近日本经济数据总体疲弱,市场依然猜测日央行9月仍面临加码宽松的压力。但周二日央行行长黑田东彦在讲话中并未提及货币政策,市场怀疑日央行在加码宽松方面并不是很积极,又推动日元收复跌幅。然而,随着越来越多投机性做多日元的仓位平仓,美元兑日元可能止跌回升。今日关注日本6月同步/领先指标。 短期来看汇价维持中性,但仍接近于100.00关键支撑位。小时图显示汇价处在温和向下的100SMA下方,技术指标朝北,处在中性区域。4小时图显示技术指标持平于中线附近,100SMA延续向下,处在现价上方,维持在101.10附近。 支撑位: 99.90/99.55/99.10 阻力位: 100.30/100.65/100.95 |

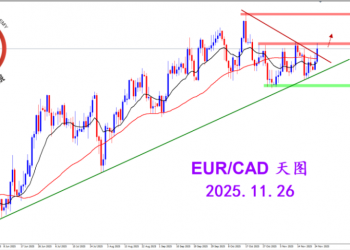

2025.11.26 图文交易计划:欧加试探拉升 关2767 人气#黄金外汇论坛

2025.11.26 图文交易计划:欧加试探拉升 关2767 人气#黄金外汇论坛 MQL5全球十大量化排行榜2837 人气#黄金外汇论坛

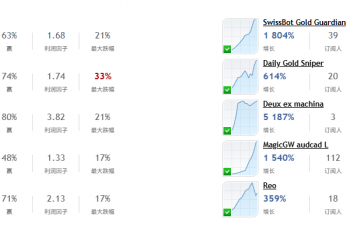

MQL5全球十大量化排行榜2837 人气#黄金外汇论坛 【认知】5642 人气#黄金外汇论坛

【认知】5642 人气#黄金外汇论坛 关于论坛修改用户名称的图解2837 人气#黄金外汇论坛

关于论坛修改用户名称的图解2837 人气#黄金外汇论坛

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 显身卡

显身卡

微信微信

微信微信 官方微博

官方微博