索罗斯:长达60年的全球大牛市已经结束 |

| |

|

孝老、健身、行善不能等!

年龄、孤独、未来不能怕! 工作、机遇、出身不能悔! |

|

| |

| |

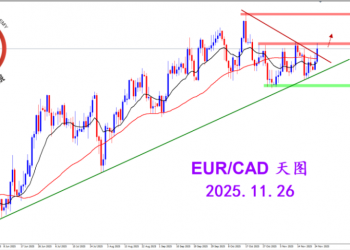

2025.11.26 图文交易计划:欧加试探拉升 关2768 人气#黄金外汇论坛

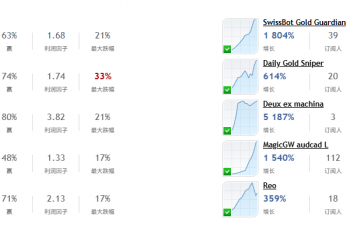

2025.11.26 图文交易计划:欧加试探拉升 关2768 人气#黄金外汇论坛 MQL5全球十大量化排行榜2840 人气#黄金外汇论坛

MQL5全球十大量化排行榜2840 人气#黄金外汇论坛 【认知】5644 人气#黄金外汇论坛

【认知】5644 人气#黄金外汇论坛 关于论坛修改用户名称的图解2837 人气#黄金外汇论坛

关于论坛修改用户名称的图解2837 人气#黄金外汇论坛投诉/建议联系

微信/QQ:771081939

|Archiver|手机版 Mobile Version|关于我们 About Us|联系我们 Contact Us

Copyright © 2025 金股汇论坛(Y2论坛) 版权所有 Powered by Discuz! X3.5

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 显身卡

显身卡

学习

学习

微信微信

微信微信 官方微博

官方微博